Механизмы и структура рынка урана

Спотовый рынок – это рынок спекулятивный, где крупные финансовые институты покупают избыток урана для дальнейшей реализации по более выгодным ценам. Избыток урана на краткосрочном рынке (спотовый рынок) может повлиять на снижение цены, а увеличение цены на уран никак не влияет на долгосрочный рынок. Около 80% добычи урана приходится на страны, которые потребляют мало либо совсем не потребляют уран, и почти 90% потребления приходится на страны, которые практически не имеют запасы урана.Как и другие сырьевые товары, урановая промышленность носит цикличный характер. История показывает, что в целом, когда на рынке случается дефицит урана, цены растут и находятся на высоких уровнях. В таких случаях заключаются большое количество долгосрочных контрактов. Интенсивное заключение договор на поставку урана, которые происходят во время роста цен стимулируют инвестиции в более затратные технологии производства. Как правило, такие производства остаются на рынке и дальше.

В период снижения цен, который мы наблюдали за последние несколько лет. Заключение контрактов, подрядная деятельность и инвестиции сокращаются.

Текущая ситуация на рынке урана

Низкие цены на уран, торговая политика, проводимая государствами и пандемия COVID-19 продолжают оказывать влияние на поставки урана на рынок. Многие производители, в том числе производители с самыми низкими издержками, приняли решение о прекращении добычи урана из-за чего произошел ряд незапланированных перебоев в поставках. Эти факторы стали причиной резкого сокращения объем заключения долгосрочных контрактов (см. график ниже)

Также на графике видно, что объем торгов на спотовом рынке имеет тенденцию к увеличению. Это в основном обусловлено следующими факторами:

1) Внеплановые остановы на производствах крупных игроков урановой промышленности на различных производственных объектах из-за пандемии COVID-19, в том числе на шахте Сигар-Лейк и на ГОК МакКлин Лэйк, а также на всех урановых рудниках в Казахстане снизили общую добычу урана примерно на 15% по сравнению с 2019 годом и привели к увеличению покупок производителей на спотовом рынке. Производство урана в 2020 год является самым низким с 2008 года и удовлетворяет спрос только 77% потребностей ядерных реакторов;

2) 8 января 2021 г. компания EnergyResourcesofAustraliaLtd. объявила о прекращении переработки урана на руднике Рейнджер. Добыча на руднике составляла около 1,8 тыс.тонн урана в год;

3) Компания BHP решила, что пока не планирует расширение шахты «Олимпик Дам»,

который в настоящее время производит около 3,6 тыс.тонн урана в год. Предполагалось, что расширение приведет к увеличению годовой добычи урана до 6,4 тыс. тонн в год;

4) Совет директоров рудника Коминак в Орано объявил, что рудник будет закрыт в марте 2021 года в связи с истощением резервов. В последние годы рудник добывал около 1,4 тыс.тонн урана в год.

Прогнозы развития ситуации на рынке урана

Мы прогнозируем, что тенденция на рынках урана, скорее всего, сохранится и в последующих годах. Вот основные тезисы, подкрепляющие наши выводы:1) Казатомпром подтвердил намерение сохранить снижение совокупной добычи на 20% по сравнению с запланированными объемами по контрактам на недропользование в 2021 году, при этом не планируется дополнительная добыча для восполнения объемов, потерянных в 2020 году. Также было объявлено о планах продлить 20% сокращение до 2022 года. Данное решение приведет к снижению поставок на 6,5 тыс.тонн урана в 2022 г.;

2) Подписана поправка к российскому соглашению о приостановлении действия (RSA), продлевающая действие соглашения с 1 января 2021 до 31 декабря 2040 г. и содержит четкий набор правил, регулирующих доступ российских поставщиков ядерного топлива. С 1992 г. импорт российской урановой продукции в США подлежал квоте в соответствии с соглашением между США и Россией о приостановлении антидемпингового расследования по урану из Российской Федерации. Поправка снижает среднюю общую квоту и вводит ограничения, которые уменьшают объем импорт российского урана в США в долгосрочной перспективе даже если он импортируется после дальнейшей переработки в других странах;

3) Недавние данные Управления энергетической информации (EIA) США указывают на то, что запасы коммунальных предприятий начинают сокращаться и приближаются к уровням, которые могут поставить под угрозу надежность энергоснабжения.

4) По мере роста потребностей предприятий ежегодное предложение снижается, а с учетом того, что торговая политика стран ограничивает доступ к некоторым рынкам, и, скорее всего, что доступные объемы на спотовом рынке будет недостаточной для того, чтобы удовлетворить будущий спрос;

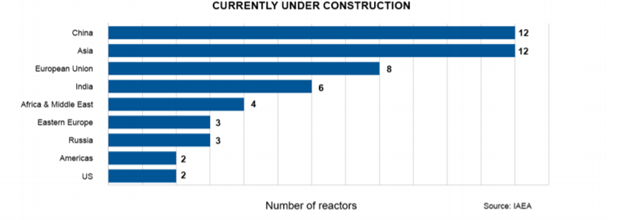

5) По данным МАгАтЭ, в настоящее время в мире действуют 443 реактора и 52 реактора находятся на стадии строительства. В связи с тем, что недавно был утвержден ряд проектов строительства реакторов и запланировано еще много проектов, спрос на уран будет расти. Этот рост в основном связан с регионами Азии и Ближнего Востока. Незначительно этот рост сдерживается ранней консервации реакторов, планов по снижению зависимости от ядерной энергии или политику поэтапного отказа в других регионах;

6) Растет признание роли ядерной энергетики в обеспечении безопасной, надежной и доступной «безуглеродного энергетике». Импульс также набирает обороты для коммерческого использования ядерной энергетики, такая как разработка малых модульных реакторов и модернизация существующих реакторов. Учитывая текущие проблемы, связанные с пандемией COVID-19, многие правительства будут продолжать полагаться на атомные станции как часть критически важной инфраструктуры, необходимой для обеспечения круглосуточной доступности электроэнергии;

7) Многие страны, в том числе США объявили о целевых показателях нулевых выбросах углерода в 2020 году. В будущем роль ядерной энергетики в достижении нулевых выбросов будут играть важную роль. Например, для Китая чтобы достичь нулевых выбросов к 2060 году потребуется увеличение производства энергии, выработанных на ядерных станциях, на 382% по сравнению с уровнями 2025 года;

8) Президентская кампания Байдена включала заявления о необходимости поддерживать существующую ядерную энергетику. Производить современные реакторы в рамках общего перехода на источники энергии без выбросов углерода;

9) В Китае был введен в эксплуатацию новый реактор в 2020 году, и были объявлены планы по строительству двух новых реакторов. Энергетическая компания China Huaneng Group получила лицензию на эксплуатацию ядерных реакторов в Китае;

10) Премьер-министр Японии Ёсихидэ Суга объявил, что страна стремится к 2050 году достичь нулевого уровня выбросов углерода. Япония будет продолжать развивать ядерную энергетику с «максимальным приоритетом безопасности». Текущий энергетический план предусматривает от 20% до 22% выработки ядерной энергии к 2030 году;

11) Президент Франции Макрон заявил в декабре, что атомная энергия будет оставаться основой французского энергобаланса. Также он отметил, что Франция будет проводить подготовительные исследования по новым реакторам EPR следующего поколения, которые будут завершены в ближайшие месяцы;

12) Две страны подключили свои первые АЭС к сети в 2020 году: Объединенные Арабские Эмираты «Барака 1» и Беларусь «Островец 1». Это первые две страны, которые начали ввели в эксплуатацию новые АЭС с 2013 года;

13) В Восточной Европе были предприняты важные шаги по развитию ядерной энергетики в нескольких странах, включая Венгрию, Польшу, Болгария, Румыния, Украина и Словения;

14) Нидерланды объявили, что они начнут процесс, предусматривающий строительство до 10 атомных электростанций;

15) Первый в Индии тяжеловодный ядерный реактор мощностью 700 МВт (эл.) был запущен в Какрапаре. Ожидается, что в ближайшие несколько лет появятся еще три устройства этой конструкции.

Количество строящихся реакторов в разрезе стран

Количество активных реакторов

Геополитический фактор на рынке урана

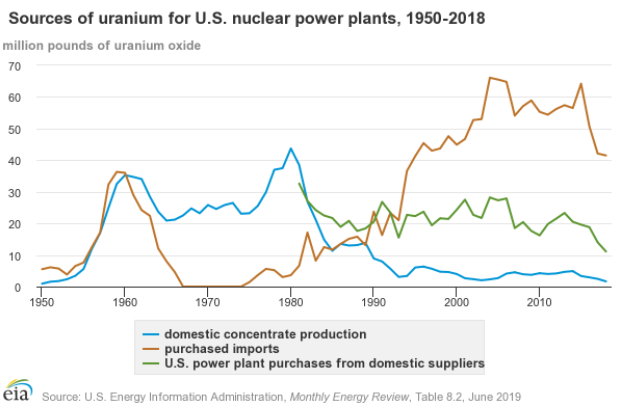

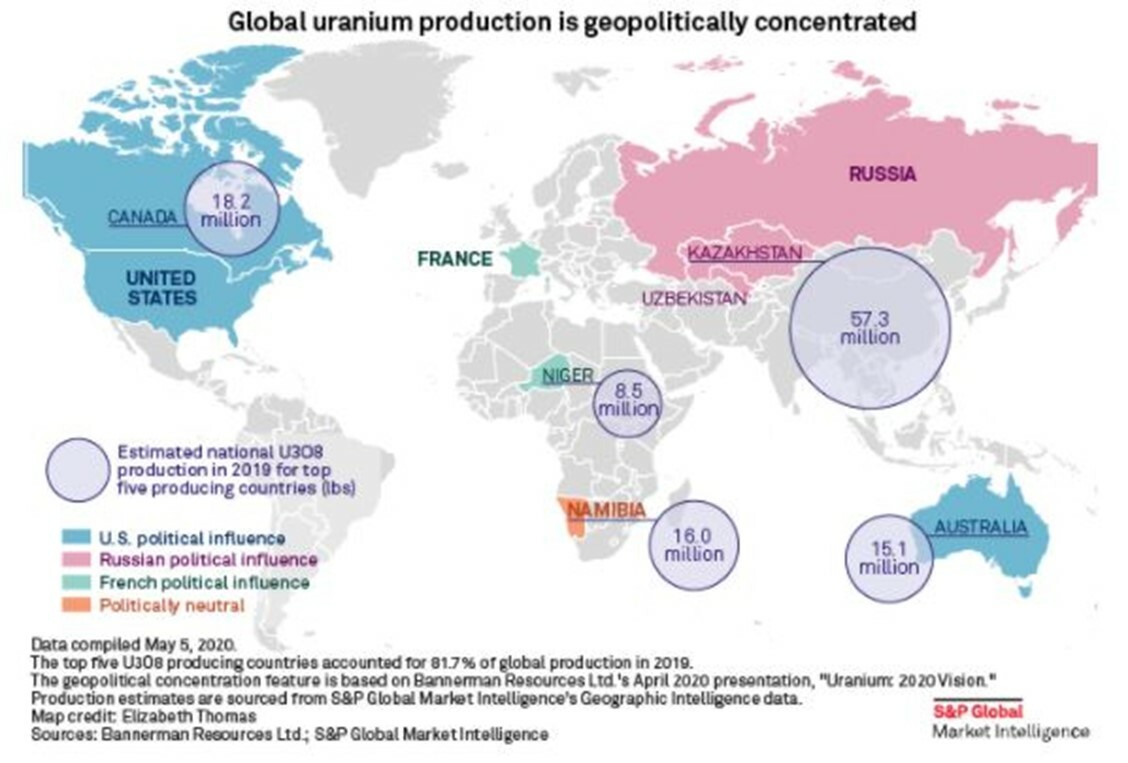

Рынок урана остается одним из немногих рынков, где страны, которые относительно недавно являлись идеологическим оппонентом Западу, имеют большое влияние. 10% производимой электроэнергии в развитых странах зависит от поставок из стран Восточного блока, а это довольно большой объем и соответственно большой риск для этих стран. Если Россия имеет амбиции расширения политического влияния в мире и последующее вклинивание в первые ряды мировой системы, и это отчетливо читается в пропагандистской политике, которая проводит Россия в последнее время, то Китай больше сосредоточен на внутренней безопасности энергообеспечения. Есть вероятность того, что Китай, помимо собственного потребления, использует урановый рычаг для реализации своего мега проекта – нового Шелкового Пути. США же напротив пытается снизить свою зависимость от стратегически важных энергоресурсов через торговую политику, которая она проводит, но пока это у нее не совсем успешно получается, судя по графику ниже и, возможно, что также является частью их стратегии, особенно в период правления демократов, которые заточены на господство доллара. Из-за низких цен на уран многие предприятия в США были вынуждены законсервировать свои производства. И даже при росте цен немногие будут способны возобновить свое производство. БОльшая часть потребляемого урана была импортирована из других стран.

На следующем графике можно увидеть четкое распределение оси Запад-Восток в урановой промышленности, где основными игроками являются Россия и США

Сегодня, как никогда, очень популярен тренд инвайронментализма, который вышел на международный уровень. Многие страны, в том числе США и Китай уже разработали свои планы по декарбонизации своих экономик. Этот тренд отчетливо прослеживается в одной из программ Джо Байдена направлена на развитие возобновляемых источников энергии, чистой энергии, снижение выбросов в атмосферу, развитие экологически чистого транспорта (EV). Мы считаем, что данный тренд, а также рост населения земли повлияет на рост энергопотребления, и доля электроэнергии, вырабатываемой на угольных ТЭЦ будет только снижаться. Ядерная энергетика, напротив, будет увеличивать свое присутствие на рынке. Такая динамика будет способствовать росту цен на уран, что не может не отразиться на компаниях, занимающихся добычей и урана.

Прогнозы по выработке электроэнергии до 2040 года

Мы рекомендуем присмотреться к следующим ETF: #URA, #URNM